In de decemberraad zullen wij u het jaarlijkse tarievenvoorstel aanbieden. Hierin krijgt u in één overzicht een beeld van de ontwikkelingen, lastendruk en tariefswijzigingen van de belangrijkste belastingen en rechten. Bij het voorstel worden tevens de gewijzigde belastingverordeningen aangeboden. In deze paragraaf geven wij een overzicht van de geraamde inkomsten van de lokale heffingen en de beleidsuitgangspunten die wij hanteren voor de tarieven. Tevens wordt verduidelijkt hoe de tarieven tot stand komen zodanig dat de geraamde baten de lasten niet zullen overstijgen. Daarnaast wordt een beeld geschetst van de lokale lastendruk en wordt het kwijtscheldingsbeleid beschreven.

De raad heeft een grote vrijheid bij het vaststellen van belastingtarieven. Bij retributies mogen de geraamde inkomsten echter niet hoger zijn dan de geraamde uitgaven voor de desbetreffende dienst, winst maken is niet toegestaan. Bij sommige diensten, zoals een uittreksel van de burgerlijke stand of het behandelen van naturalisatieverzoeken gelden landelijke, wettelijk vastgelegde tarieven. In een aantal gevallen, zoals bij de afgifte van paspoorten en rijbewijzen, gelden maximumtarieven.

De algemene uitgangspunten zijn dat voor de belastingen een inflatiecorrectie wordt toegepast van 1,9%, omdat een loon- en prijsontwikkeling wordt verwacht van gemiddeld 1,9%. Voor de heffingen wordt gestreefd naar 100% kostendekkendheid. De gebruiker dan wel vervuiler betaalt, de lasten hiervan hoeven niet te worden afgewenteld op de overige burgers.

Lokale heffingen 2018 (bedragen x € 1.000)

Soort heffing | Programma/ thema/product | Rekening 2016 | Begroting 2017 | Begroting 2018 | Aanpassing |

|---|---|---|---|---|---|

Belastingen | |||||

Onroerende-zaak-belasting | Algemene dekkingsmiddelen | 15.167 | 14.993 | 15.352 | 1,9% |

Roerende-zaak-belasting | Algemene dekkingsmiddelen | 8 | 10 | 10 | 1,9% |

Precariobelasting | Algemene dekkingsmiddelen | 96 | 166 | 170 | 1,9% |

Parkeerbelasting | Algemene dekkingsmiddelen | 1.610 | 1.880 | 1.908 | 1,5% |

toeristenbelasting | 50 | 51 | 1,9% | ||

Subtotaal belastingen | 17.099 | 17.491 | |||

Rechten | |||||

Afvalstoffenheffing | Leefomgeving en veiligheid, huisvuil | 4.887 | 4.897 | 5.142 | 5% |

Rioolheffing | Leefomgeving en veiligheid, riolering | 3.625 | 3.868 | 4.345 | 12% |

Begraafrechten | Leefomgeving en veiligheid, begraafplaatsen | 310 | 360 | 367 | 1,9% |

Waboleges | Wonen en economie, bouwtoezicht | 1.993 | 1.333 | 1.155 | 0% |

Overige leges | diverse | 936 | 1.035 | 1,9% | |

Subtotaal rechten | 11.394 | 12.044 | |||

Totaal | 28.493 | 29.535 |

Toelichting op de tabel

Bovenstaande tabel geeft de opbrengsten weer van alle belastingen en rechten. Hierbij is uitgegaan van de netto opbrengsten, dus er is rekening gehouden met eventuele verminderingen, oninbaarheid en kwijtscheldingen. Overigens is het percentage van de tariefstijging niet altijd gelijk aan het percentage van de opbrengststijging, omdat deze laatste ook beïnvloed wordt door andere factoren dan het tarief (zoals de geraamde aantallen).

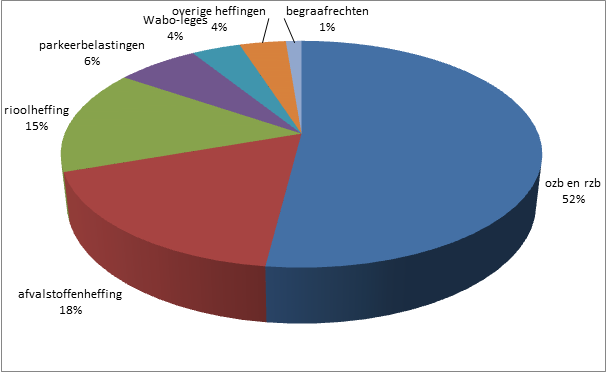

In onderstaande grafiek wordt zichtbaar gemaakt welk aandeel de diverse heffingen hebben in de totale heffingenopbrengst.

BELASTINGEN

Onroerende-zaakbelasting

Wij stellen u voor om dit jaar de OZB-opbrengst met de inflatiecorrectie van 1,9% te verhogen. Elk jaar worden nieuwe taxatiewaarden gehanteerd, voor 2018 de waarden per 1 januari 2017. Op dit moment zijn de waardeontwikkelingen nog niet bekend, maar net als bij de vorige taxatierondes is het uitgangspunt dat deze herwaardering op zich geen invloed mag hebben op de totale te realiseren belastingopbrengst. Ook de belastingdruk tussen woningen enerzijds en niet-woningen anderzijds zal hierdoor niet wijzigen. Maar als gevolg van de hertaxatie kan de aanslag per object, afhankelijk van de waardeontwikkeling, natuurlijk wél meer of minder afwijken van het gemiddelde stijgingspercentage van 1,9%.

Roerende-zaakbelasting

Voor de roerende-zaakbelasting worden dezelfde uitgangspunten gehanteerd als bij de onroerende-zaakbelastingen zodat ook hier een stijgingspercentage van 1,9% wordt toegepast.

Precariobelasting

De precariobelasting wordt verhoogd met het inflatiepercentage van 1,9%.

Parkeerbelasting

De meeste tarieven voor de parkeerbelasting worden verhoogd met de in de parkeerexploitatie vastgelegde jaarlijkse indexering van 1,5%. Doordat de tarieven per eenheid worden afgerond op tien cent, zal dit in de praktijk niet altijd tot hogere tarieven leiden. Of in sommige gevallen juist tot een meer dan 1,5% stijging, doordat in voorgaande jaren het tarief door de afronding niet was verhoogd.

Toeristenbelasting

Met ingang van 2017 is toeristenbelasting ingevoerd. Daarbij werd op voorhand een opbrengst begroot van € 50.000, de werkelijke opbrengst zal pas begin 2018 duidelijk worden. Het tarief wordt voor 2018 verhoogd met het inflatiepercentage van 1,9%.

OVERIGE HEFFINGEN

Afvalstoffenheffing

De lasten van de afvalstoffeninzameling nemen in 2018 onder meer toe door indexering en het doorberekenen van hogere kosten voor handhaving. Verder wordt bij de berekening van de tarieven uitgegaan van een toerekening van een redelijk deel van de rentelasten op de investeringen. De hoogte van deze toerekening is gelijk aan het percentage van de daadwerkelijk betaalde rente op aangetrokken gelden per 1 januari 2018. Daarnaast wordt voorgesteld € 162.000 te onttrekken aan de tarievenegalisatievoorziening.

Deze ontwikkelingen leiden ertoe dat de afvalstoffenheffing wordt verhoogd met 5%, waardoor het dekkingspercentage voor 2018 uitkomt op 97%. Om te komen tot volledige kostendekkendheid is voor 2019 een verdere verhoging noodzakelijk.

In onderstaande tabel wordt aangegeven welke lasten van welke taakvelden toegerekend worden aan het tarief en wat dit voor het tarief betekent.

| Taakveld | % in heffing | Bedrag (€) | Bedrag in heffing (€) |

|---|---|---|---|---|

7.3 | Afval | 100% | 4.135.418 | 170 |

2.1 | Verkeer en vervoer | 367.900 | 15 | |

6.3 | Inkomensregelingen | 367.200 | 15 | |

0.4 | Overhead | 1,85% | 290.400 | 12 |

0.64 | Belastingen overig | 122.900 | 5 | |

BTW | 400.000 | 16 | ||

Lasten totaal | 5.683.800 | 233 | ||

Ten laste van voorziening | -162.500 | -6 | ||

Opbrengst afvalstoffenheffing | -5.521.300 | 227 | ||

Kostendekkendheid | 97,10% |

Er wordt een differentiatie aangebracht door onderscheid te maken tussen één- en meerpersoonshuishoudens, waarbij het tarief van een éénpersoonshuishouden wordt gesteld op 70% van het tarief voor een meerpersoonshuishouden, ervan uitgaande dat een deel van de kosten niet afhankelijk is van de omvang van het huishouden. Het tarief voor een meerpersoonshuishouden bedraagt € 226,80, voor een éénpersoonshuishouden € 158,64. Voor aanvullende diensten (het hebben van een extra container, afval aanbieden op het afvalbrengstation) worden daarnaast apart kostendekkende tarieven in rekening gebracht.

Rioolheffing

De lasten van de riolering nemen in 2018 onder meer toe door indexering en het doorberekenen van een groter deel van de kosten voor straatreiniging, zoals aangegeven in de Kadernota. Hiermee is een bedrag gemoeid van € 450.000. Uit nader onderzoek is gebleken dat we, inclusief dit extra bedrag, circa 50% van de kosten van straatreiniging doorberekenen en daarmee binnen de toegestane bandbreedte blijven. Verder wordt bij de berekening van de tarieven uitgegaan van een toerekening van een redelijk deel van de rentelasten op de investeringen. De hoogte van deze toerekening is gelijk aan het percentage van de daadwerkelijk betaalde rente op aangetrokken gelden per 1 januari 2018. Daarnaast wordt voorgesteld € 85.000 te onttrekken aan de tarievenegalisatievoorziening.

In 2015 heeft u besloten de verhoging van de tarieven, die worden veroorzaakt door de stijgende kosten van riolering, uit te smeren over meerdere jaren door een extra inzet van de tarievenegalisatievoorziening. Voor 2016 resulteerde dit in een begroot dekkingspercentage van 88% en voor 2017 92%. In de begroting 2017 werd 2018 een tariefsverhoging voorzien van 6% maar door de toegenomen lasten is nu een verhoging van 12% noodzakelijk, waarmee het dekkingspercentage voor 2018 uitkomt op 98%. Om te komen tot volledige kostendekkendheid is voor 2019 een verdere verhoging noodzakelijk.

Overigens blijft het Nieuwegeinse tarief rioolheffing nog steeds ruimschoots onder het landelijk gemiddelde.

Taakveld | % in heffing | bedrag | Bedrag in heffing | |

|---|---|---|---|---|

7.2 | Riolering | 100% | 2.693.598 | 92 |

2.1 | Verkeer en vervoer | 738.000 | 25 | |

6.3 | Inkomensregelingen | 230.600 | 8 | |

0.4 | Overhead | 3,46% | 542.602 | 19 |

0.64 | Belastingen overig | 123.500 | 4 | |

BTW | 420.600 | 15 | ||

Lasten totaal | 4.748.900 | 163 | ||

Ten laste van voorziening | -84.800 | -3 | ||

Opbrengst rioolheffing | -4.664.100 | 160 | ||

Kostendekkendheid | 98,00% |

Vanuit het principe de vervuiler betaalt, wordt de gebruiker van het perceel aangeslagen, niet de eigenaar. Er wordt een vastrecht geheven met daarnaast, bij een waterverbruik van jaarlijks meer dan 300 m³, een toeslag per m³ boven de 300m³. Dat betreft slechts enkele procenten van het totaal aantal aansluitingen. Om toch een eenvoudige differentiatie te kunnen aanbrengen bij de huishoudens wordt onderscheid gemaakt tussen één- en meerpersoonshuishoudens, waarbij het tarief van een éénpersoonshuishouden wordt gesteld op 70% van het tarief voor een meerpersoonshuishouden. Voor 2018 bedraagt het tarief voor een meerpersoonshuishouden € 159,72 en voor een éénpersoonshuishouden € 111,84.

Begraafrechten

Er wordt gestreefd naar kostendekkendheid maar in de praktijk fluctueren de inkomsten natuurlijk jaarlijks. Er is geen tarievenegalisatievoorziening meer, de voor- of nadelen komen jaarlijks ten gunste dan wel ten laste van de algemene middelen. In de praktijk neemt het aantal begravingen af, ten gunste van crematies, dit is een landelijke tendens. Gezien de hoogte van de tarieven wordt voorgesteld met niet meer te verhogen dan met de inflatiecorrectie van 1,9%.

Taakveld | % in heffing | bedrag | |

|---|---|---|---|

7.5 | Begraafplaatsen en crematoria | 100% | 244.900 |

0.4 | Overhead | 0,99% | 155.600 |

Lasten totaal | 400.500 | ||

Ten laste van voorziening | n.v.t. | 0 | |

Opbrengst lijkbezorgingsrechten | -366.900 | ||

Kostendekkendheid | 92% |

Leges

De tarieven van de bouwgerelateerde WABO-leges zijn sinds de laatste wijziging kostendekkend gemaakt en blijven ook het komende jaar ongewijzigd. Jaarlijks fluctueren de opbrengsten én de lasten, afhankelijk van de bouwprojecten die zich jaarlijks aandienen. Bovendien strekken de lasten bij grote bouwprojecten zich uit over meerdere jaren, terwijl de baten daarvan binnen één jaar binnenkomen. Maar over een langere periode zijn de huidige tarieven kostendekkend. De tarieven hoeven niet aangepast te worden aan de inflatie omdat de opbrengsten automatisch geïndexeerd worden, omdat de tarieven berekend worden over de bouwsom, die uit zichzelf al onderhevig is aan indexatie.

De overige leges worden verhoogd met de inflatiecorrectie van 1,9%.

In onderstaande tabel wordt de kostenopbouw van de bouwgerelateerde leges zichtbaar gemaakt. Uit pragmatische overwegingen wordt de kostenonderbouwing van alle overige leges niet zichtbaar gemaakt in deze paragraaf.

Taakveld | % in heffing | bedrag | |

|---|---|---|---|

0.4 | Overhead | 4,01% | 628.300 |

8.3 | Wonen en bouwen | 100% | 863.700 |

Lasten totaal | 1.492.000 | ||

Opbrengst leges | -1.155.000 | ||

Kostendekkendheid | 77% |

Regionale lastenontwikkeling

In de onderstaande tabel treft u een vergelijking aan van de Nieuwegeinse tarieven met die van de omliggende gemeenten. Hieruit blijkt dat de afvalstoffenheffing, de rioolheffing en de OZB onder het landelijk gemiddelde zullen liggen. Voor de laatste twee geldt dat deze ook onder het regionaal gemiddelde liggen.

afvalstoffenheffing | rioolrecht | OZB | totaal lokale lasten | ||||

|---|---|---|---|---|---|---|---|

gemeente | 1-pers. | meerpers. | 1-pers. | meerpers. | 1-pers. | meerpers. | |

tarief 2018 | |||||||

Nieuwegein | 159 | 227 | 112 | 160 | 229 | 500 | 616 |

tarief 2017 | |||||||

Nieuwegein | 151 | 216 | 100 | 143 | 225 | 476 | 584 |

IJsselstein | 137 | 264 | 90 | 248 | 246 | 474 | 758 |

Houten | 116 | 197 | 65 | 110 | 380 | 561 | 687 |

Utrecht | 205 | 249 | 220 | 220 | 247 | 672 | 716 |

Vianen | 190 | 257 | 258 | 258 | 234 | 682 | 749 |

Lopik | 162 | 189 | 127 | 211 | 383 | 673 | 783 |

Bunnik | 141 | 221 | 176 | 176 | 496 | 813 | 893 |

Zeist | 166 | 244 | 140 | 140 | 251 | 558 | 635 |

De Bilt | 133 | 258 | 190 | 259 | 412 | 735 | 929 |

Woerden | 159 | 186 | 183 | 183 | 319 | 661 | 688 |

Baarn | 224 | 224 | 226 | 226 | 360 | 810 | 810 |

Soest | 178 | 199 | 182 | 182 | 248 | 608 | 629 |

Stichtse Vecht | 146 | 221 | 176 | 239 | 364 | 686 | 824 |

gemiddeld 2017 regio | 162 | 225 | 164 | 200 | 320 | 647 | 745 |

gemiddeld 2017 landelijk | 260 | 192 | 271 | 723 | |||

Bron: www.coelo.nl

De opbrengst van de gemeentelijke heffingen bedraagt ruim 15% van de totale gemeentelijke inkomsten. Ongeveer 84% van deze opbrengst wordt gerealiseerd via de OZB, de afvalstoffen- en de rioolheffing. Deze drie heffingen bepalen de zogenaamde lokale lasten voor de burgers. Deze stijgen in Nieuwegein voor een meerpersoonshuishouden met ongeveer 5,5%.

Kwijtschelding

Kwijtschelding is mogelijk voor afvalstoffenheffing, rioolheffing, OZB en roerende-zaakbelastingen. Voor de laatste twee wordt overigens zelden kwijtschelding verleend. Voor de kwijtschelding worden de ruimst mogelijke landelijke normen gehanteerd zoals de VNG die heeft opgesteld. Daarbij wordt zoveel mogelijk gebruik gemaakt van automatische kwijtschelding. Het aantal huishoudens waaraan kwijtschelding wordt verleend, is de afgelopen jaren behoorlijk toegenomen, vooral als gevolg van de economische omstandigheden maar stijgt naar verwachting niet meer. In totaliteit wordt voor 2018 uitgegaan van een bedrag van ongeveer € 598.000, dat zal worden kwijtgescholden aan circa 1.900 huishoudens.